Опалубка переставная — это конструкция, которая используется при строительстве зданий для временной поддержки бетонных конструкций до того момента, пока бетон не затвердеет. Переставная опалубка позволяет создавать различные формы и контуры строений.

Амортизация в данном контексте — это процесс износа и уменьшения стоимости опалубки по мере ее использования. Это уменьшение стоимости учитывается в бухгалтерском учете как расход, учитывающийся на протяжении срока службы опалубки.

- Опалубка переставная — это строительный инструмент, который используется для создания временной формы (опалубки) для заливки бетонных конструкций, таких как стены, перекрытия, колонны и т.д.

- Опалубка переставная представляет собой деревянные или металлические элементы (доски, бруски, металлические рамы), которые соединяются между собой и устанавливаются вокруг периметра будущей бетонной конструкции.

- Амортизация опалубки переставной — это процесс распределения затрат на опалубку на протяжении срока ее использования. Таким образом, затраты на опалубку переставную распределяются на несколько рабочих циклов и учитываются в бухгалтерском учете.

- Цель амортизации опалубки переставной — обеспечить точное учет затрат на строительство объекта и правильно распределить их на протяжении всего срока строительства.

Подъемно-переставная опалубка: особенности

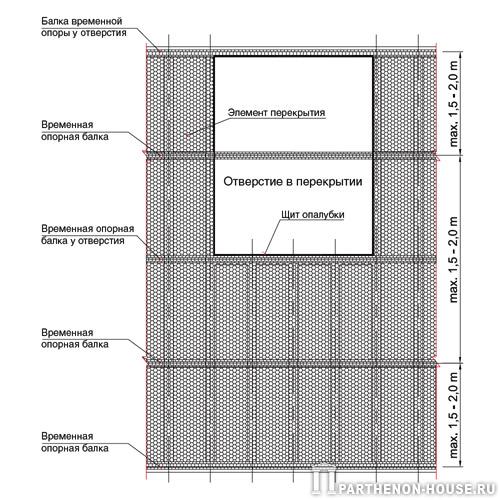

Стальная подъемно-переставная опалубка — это специальный тип опалубки, который используется в монолитном строительстве для установки больших бетонных конструкций и сооружений большой высоты. В отличие от привычных нам опалубочных систем, которые устанавливаются вручную, использование подъемно-переставной опалубки требует использования специальной строительной техники. В этой статье мы рассмотрим особенности этого типа опалубки, её характеристики и преимущества.

Подъемно-переставная опалубка состоит из системы стальных опалубочных элементов или консолей, которые могут перемещаться по вертикали и обеспечивать заливку бетона по этажам без необходимости демонтажа всей системы опалубки. Обычно такая опалубка включает в себя внутренние и внешние щиты, элементы крепежа, подъемные и поддерживающие устройства, а также рабочие площадки.

Приоритетом для применения подъемно-переставной опалубки будут:

- Сооружения, где стены имеют более высокие размеры, чем может выдержать опалубка, и процесс бетонирования происходит этапами;

- Объекты с массивными стенами, толщина которых не позволяет использовать двухстороннюю опалубку;

- Строения, где отсутствуют перекрытия между этажами и невозможно установить опоры для удержания опалубки в нужном положении.

- Объекты гидротехники: плотины, дамбы, шлюзы, очистные сооружения;

- Конструкции с конической или цилиндрической формой: бетонные силосы, трубы, градиры;

- Промышленные объекты и заводы;

- Коммерческие сооружения, такие как парковки;

- Строительство подпорных стен и фундаментных стен, требующих одностороннее бетонирование.

Компания FORA из России является производителем опалубочных систем различных размеров, предоставляя уникальное решение для строительства высотных монолитных сооружений. Одной из их разработок является lift-reset система, специально созданная для работы с массивными сооружениями.

Опалубка переставная – это временная конструкция, которая используется при строительстве зданий для создания опоры и формы нового строения. Она состоит из металлических или деревянных элементов, которые могут быть легко собраны и разобраны для повторного использования. Такая опалубка позволяет быстро и эффективно заливать бетон и создавать желаемую форму конструкции.

Амортизация опалубки переставной происходит из-за ее постоянного использования и износа в процессе строительства. При каждом новом проекте опалубку необходимо проверять на целостность, устойчивость и работоспособность. Если какие-то элементы изношены или повреждены, их необходимо заменить, чтобы обеспечить безопасность и качество строительных работ.

Важно понимать, что правильная амортизация опалубки переставной не только продлевает срок ее службы, но и обеспечивает безопасность рабочих на строительной площадке. Поэтому необходимо регулярно проводить технические проверки и обслуживание опалубки, чтобы избежать аварий и соблюдать все стандарты безопасности.

Опалубка переставная амортизация что это

- Компиляция ТЕР(ФЕР)16: Внутренние трубопроводы.

Ошибки, которые необходимо избегать:

1) Важно различать фасонные части от арматуры. Фасонные части включают тройники, переходники, отводы, патрубки, крестовины и другие. Арматура включает задвижки, клапаны, шаровые краны, вентили и прочее.

2) Арматура бывает фланцевой, когда на конце трубы привариваются фланцы, а арматура крепится к этим фланцам, которые также имеются на концах арматуры. Также существует муфтовая арматура, где на арматуре нарезана резьба, а на конце трубы также нарезана резьба, и арматура крепится к трубе просто вкручиванием без сварки.

3) Трубопровод отличается от трубы тем, что он уже состоит из готовых узлов, необходимых для выполнения определенной работы, то есть это трубы с фасонными частями.

Итак, вот в чем суть:

При укладке трубопроводов фасонные части не включаются в стоимость укладки, так как их стоимость уже учтена в цене самого трубопровода. При установке муфтовой арматуры отдельная стоимость установки не включается, так как затраты на ее установку уже учтены в работе по укладке трубопровода. Дополнительно к стоимости укладки трубопроводов взимается только стоимость самой муфтовой арматуры, если она используется при укладке.

В отличие от этого, при установке фланцевой арматуры включается отдельная работа на ее установку, так как здесь требуется сварка при установке фланцевых соединений на концы трубы.

Многие начинающие сметчики допускают ошибки при работе с ТЕР(ФЕР)09. Например, при расчете стоимости монтажа металлического ограждения. В дефектной ведомости указано следующее: 1) Монтаж металлического ограждения; 2) Уголок 50х50х5 = 20 метров; 3) Труба наруж. диам. 57х3,5 = 10 метров.

Однако часто начинающие сметчики берут информацию о материалах (трубе и уголке) из различных источников, таких как ТССЦ(ФССЦ)101 "Материалы для общестроительных работ" и ТССЦ(ФССЦ)103 "Трубы стальные". Это крайне неправильно из-за следующих причин:

Если учесть стоимость материалов для общестроительных работ, таких как трубы и уголки согласно ТССЦ(ФССЦ)101 "Материалы для общестроительных работ" и ТССЦ(ФССЦ)103 "Трубы стальные", то трудозатраты на изготовление металлического ограждения из этих материалов не будут учтены. Это потому, что приобретая только "голые" трубы и уголки, не учитываются затраты на работу и электроды для сварки. В расценках по ТЕР(ФЕР)09 "Строительные металлические конструкции" учтен только монтаж уже готовых металлических изделий, то есть сварка уже выполненного металлического изделия.

Производство металлических изделий влияет на окончательную стоимость готовых конструкций в соответствии с ТССЦ(ФССЦ)201 "Строительные конструкции промышленных и сельскохозяйственных зданий, сооружений и мостов" (точнее, на окончательную себестоимость готовых металлических изделий). Поэтому для расчета стоимости металлических изделий по сборнику ТЕР(ФЕР)09 нужно использовать только данные по ТССЦ(ФССЦ)201.

Однако возникают ситуации, когда необходимо учитывать оплату труда рабочих при изготовлении металлических изделий. В этом случае стоимость монтажа металлических изделий учитывается по ТЕР(ФЕР)09 "Строительные металлические конструкции"; изготовление металлических изделий — по ТЕРм(ФЕРм)38 "Изготовление технологических металлических конструкций в условиях производственных баз"; стоимость материалов здесь уже учитывается по ТССЦ(ФССЦ)101 "Материалы для общестроительных работ" и по ТЕР(ФЕР)103 "Трубы стальные", так как в расчет включены затраты на труд и электроды для сварки при изготовлении металлического изделия, а также оплата труда. Еще одна ошибка, которую допускают сметчики при использовании сборников ТЕР(ФЕР)09 "Строительные металлические конструкции" и ТССЦ(ФССЦ)201 "Строительные конструкции промышленных и сельскохозяйственных зданий, сооружений и мостов":

При работе с металлическим изделием, кроме основной стоимости по ТЕР(ФЕР)09 и ТССЦ(ФССЦ)201, необходимо учесть затраты на его огрунтовку и окраску. Огрунтовка и однослойная окраска входят в состав ТССЦ(ФССЦ)201 "Строительные конструкции промышленных и сельскохозяйственных зданий, сооружений и мостов" и не требуют дополнительной оплаты. Однако если требуется двухслойная окраска, то по указаниям ТССЦ(ФССЦ)201 "Строительные конструкции промышленных и сельскохозяйственных зданий, сооружений и мостов" будет учтена дополнительная стоимость за второй слой окраски.

Необходимо отметить, что при прокладке и замене трубопроводов канализации нет необходимости проводить гидравлическое испытание!

Однако следует обратить внимание, что в некоторых расценках, например, ТЕР(ФЕР)16-04-002-1 — Прокладка трубопроводов водоснабжения из напорных полиэтиленовых труб, гидравлическое испытание уже включено в стоимость и не требует дополнительной оплаты.

Расход монтажной пены можно рассчитать по следующей формуле:

Например, для расчета объема заполнения монтажного шва длиной 1 м, шириной 40 мм и глубиной 40 мм: 0,04 х 0,04 х 1 = 0,0016 м3;

Принимая во внимание, что 1 м3 = 1000 дм3, а 1 дм3 = 1 литр, получаем, что расход монтажной пены в литрах для шва с сечением 40 мм х 40 мм составит – 0,0016 м3 х 1000 = 1,6 дм3 или 1,6 литра.

Горизонтальное перемещение материалов, изделий и конструкций в зданиях и сооружениях осуществляется на расстояние до 80 метров;

Перемещение материалов, изделий и конструкций по горизонтали до места их складирования на строительной площадке объекта, на расстояние до 50 м от зданий и сооружений, осуществляется в соответствии с требованиями.

Для зданий высотой до 15 м предусмотрен вертикальный транспорт материалов, изделий и конструкций, а также мусора, образовавшегося при разборке и ремонте конструкций.

(Ссылка на МДС 81-38.2004, п. 4.11.) ( МДС 81 — 35. 2004 — отменена. С 23.09.2020 г действует Методика 421/пр. )

При использовании вертикального перемещения для зданий большей высоты следует учитывать дополнительные затраты на такие работы, как указано в сборнике ТЕРм(ФЕРм)40 "Дополнительное перемещение оборудования".

Для примера, предположим, что мы должны выполнить штукатурку стены толщиной 50 мм определённым раствором.

(для справки: согласно сборнику "Нормативные показатели расхода материалов" (НПРМ) сборник 15.02 "Штукатурные работы" по 1.18. Общая толщина штукатурного намета не должна превышать 12 мм для простой штукатурки, 15 мм для улучшенной и 20 мм для высококачественной.)

1) Возьмем для иллюстрации расценку:

ТЕР(ФЕР)15-02-016-5 — "Штукатурка поверхностей внутри здания цементно-известковым раствором по камню и бетону: стен", где нормативная (усредненная) толщина намета = 20 мм.

Многие сметчики от Заказчика боятся этой расценки из-за высококачественной штукатурки и торопятся заменить её на простую, хотя понятия не имеют, что простая и высококачественная штукатурка отличаются только толщиной намета и другими параметрами, включая трудозатраты.

Нужно учесть расход материалов для штукатурки стены толщиной 50 мм; 2) Для этого необходимо вычислить коэффициент к расценке ТЕР(ФЕР)15-02-016-5 — "Штукатурка поверхностей внутри здания цементно-известковым раствором по камню и бетону: стен". Смотрим Техническую часть сборника ТЕР(ФЕР)15 "Отделочные работы": п. 1.7. В случае необходимости выполнения штукатурных работ толщиной намета, превышающей нормативные, а также к затратам труда и стоимости эксплуатации машин следует применять коэффициенты, определенные по формуле К = Тф/Тн, где Тф — проектная толщина намета, Тн — нормативная толщина намета. В нашем случае: Тн = 20 мм; Тф = 50 мм.

Рассчитываем значение для коэффициента: К = Тф/Тн = 50 мм/20 мм = 50/20 = 2,5.

Теперь этот коэффициент применяем к нашей расценке ТЕР(ФЕР)15-02-016-5 к: М — (КОЭФ.К РАСХОДУ МАТЕРИАЛОВ) = 2,5, ОЗП — (КОЭФ. К ОСНОВНОЙ ЗАРАБОТНОЙ ПЛАТЕ РАБОЧИХ) = 2,5, ЭМ — (КОЭФ. К ЭКСПЛ.МАШИН (БЕЗ ЗАРПЛАТЫ РАБ.OБСЛУЖ.МАШИНЫ)) = 2,5, ЗПМ — (КОЭФ. К ЗАРАБОТНОЙ ПЛАТЕ РАБОЧИХ,ОБСЛУЖИВАЮЩИХ МАШИНЫ) = 2,5.

посмотрим на примере:

Например, у нас возникла необходимость оценить работы по бетонированию стен в опалубке. Мы выбрали расценку ТЕР(ФЕР)06-01-090-9 из сборника ТЕР(ФЕР)06 "Бетонные и железобетонные конструкции монолитные", посчитали все и ошиблись.

Также необходимо учесть стоимость ламп накаливания при монтаже и расчете бюджета на светильники с этими лампами. Важно помнить, что лампы накаливания часто продаются отдельно от светильников.

Средняя нормативная оборачиваемость опалубки

* При использовании других материалов для палубы (например, листового пластика, комбинированных и т. д.), количество оборотов определяется на основе технических данных для соответствующей опалубки.

Разборно-переставная мелкощитовая опалубка, расход материала на 1 квадратный метр конструкции, тонн

Разборно-переставная мелкощитовая опалубка для перекрытий зданий, строящихся с использованием скользящей опалубки, тонн

Разборно-переставная крупнощитовая опалубка, расход материала на 1 квадратный метр конструкции, тонн

Объемно-переставная опалубка, расход материала на 1 квадратный метр конструкции, тонн

Блочная опалубка, расход материала на 1 квадратный метр конструкции, тонн (для стен)

— на 1 метр осевой линии стен

— на 1 квадратный метр конструкции

Размер износа, учитываемый при составлении сметы, определяется по формуле:

Для металлической опалубки с стальной палубой:

Расчет амортизации опалубки, указывается в рублях;

Общая площадь бетонируемых конструкций (в квадратных метрах) или количество метров вертикального скольжения (для скользящей опалубки) согласно проектной документации;

Масса комплекса металлической опалубки, принятая измерением Р, определяется согласно данным из таблицы 3 или технической документации (проект по производству опалубочных работ, спецификации элементов опалубки и другие);

Текущая цена комплекса опалубки, указывается в рублях за тонну;

Нормативная окупаемость металлической опалубки — определяется согласно данным из таблицы 2 или технической документации.

Для других типов опалубки:

Амортизация опалубки — это стоимость амортизации опалубки, выраженная в рублях.

Общая площадь бетонируемых конструкций (м 2 ) или количество метров вертикального скольжения (для скользящей опалубки) по проектным данным обозначается как П.

Показатель расхода палубы на принятый измеритель P (м 2 , м 3 , т и т.п.) обозначается как Р.

Масса опорных, поддерживающих, крепежных элементов опалубки на принятый измеритель P (принимается по техническим данным) обозначается как Мэ.

Текущая цена палубы на принятый измеритель Р обозначается как Цтп.

Текущая цена поддерживающих и крепежных элементов обозначается как Цтэ.

Нормативная оборачиваемость палубы и опорных, поддерживающих крепежных элементов опалубки соответственно обозначается как Нп и Нэ.

При использовании несъемной опалубки (например, железобетонной, армоцементной, металлической или сетчатой) вместо съемной инвентарной опалубки необходимо применять специальные коэффициенты в соответствии с разделом 3 пункт 3.8 Технической части. При этом следует исключить из норм амортизацию опалубки и учесть расход материалов, изделий и конструкций несъемной опалубки в соответствии с проектными и другими техническими данными. Для бетонирования конструкций и установки арматуры необходимо руководствоваться нормами из таблиц 01-090, 01-091 и 01-092.

Данный сборник устанавливает расход материалов для опалубки в соответствии с нормативами. Если нормативы не могут быть соблюдены (например, из-за одноразового использования опалубки) или не соответствуют нормам, затраты определяются с учетом фактического расхода материалов.

1.20. В случае необходимости использования электропрогрева для ускорения процесса застывания бетона и опалубки вне зимнего периода (что определяется проектом строительства), дополнительные затраты на технологический электропрогрев бетона определяются согласно таблице 01-017.

1.21. Затраты на устройство подпорных стен переменного сечения определяются исходя из их средней толщины в соответствии с таблицей 01-024.

1.22. Расходы на строительство железобетонных колонн с монолитными перекрытиями или балками следует определять в соответствии с нормами 4-6 таблицы 01-026, независимо от их высоты.

1.23. Расходы на строительство бетонных и легкобетонных стен (с монолитными перекрытиями) следует определять в соответствии с нормами 1-5, 13-15 таблицы 01-030, независимо от высоты стен.

1.24. Расходы на строительство железобетонных стен (с монолитными перекрытиями) следует определять в соответствии с нормами 1-5 таблицы 01-031, независимо от высоты стен.

1.25. Расходы на теплоизоляцию бетонных поверхностей стен шахтных башенных копров, возведенных в скользящей опалубке, следует дополнительно определять в соответствии с соответствующими нормами сборника ГЭСН-2001-26 "Теплоизоляционные работы", а на оштукатуривание внутренних стен — по нормам сборника ГЭСН-2001-15 "Отделочные работы".

1.26. При проектировании емкостных сооружений водопровода и канализации необходимо учитывать стоимость аналогичных сооружений (резервуары для нефтепродуктов и т.п.), соответствующих техническим требованиям.

1.27. При строительстве на удаленной от бетонного завода площадке следует применять нормы на приготовление бетонов и растворов в построечных условиях только в исключительных случаях, когда невозможно транспортировать бетон и раствор на расстояние.

1.28. Нормы на возведение конструкций стен по табл. 01-090, 01-098 применяются к площади конструктивного элемента "брутто", то есть без учета проемов.

1.29. Для возведения стен в тоннелях и проходных каналах следует использовать унифицированную разборно-переставную металлическую мелкощитовую опалубку согласно нормам табл. 01-046.

1.30. При строительстве зданий высотой 48 м следует использовать коэффициенты из технической части раздела 3, пункты 3.6, 3.7 табл. 01-027, 01-037, 01-087 ÷ 01-092, 01-096 ÷ 01-100, 01-103, 01-104.

1.31. Определение затрат на загрузку фильтров сульфоуглем, кварцевого песка и других специальных материалов следует проводить в соответствии с нормами табл. 01-070.

1.32. Расход бетона (раствора) на заливку гнезд (колодцев) при установке анкерных болтов (табл. 01-015) учтен в нормах на устройство фундаментов.

1.33. При торкретировании поверхностей без предварительной пескоструйной обработки следует исключить затраты нормы 1 из табл. 01-067 в случае если это необходимо.

1.34. Если в проекте предусмотрена защита от коррозии закладных и накладных деталей, то затраты нужно рассчитывать в соответствии с нормами сборника ГЭСН-2001-13 "Защита строительных конструкций и оборудования от коррозии".

1.35. Размер, указанный в этом сборнике как "до", включает в себя этот размер.

1.36. Масса конструкций, изделий и материалов принимается как масса "нетто".

Нормы 0110701111 рассчитаны на использование индустриальной опалубки типа "Doka" в форме столов "Докафлекс". Расход бакелизированной фанеры (палуба опалубки типа "Doka") определен с учетом нормального числа оборотов и допустимых потерь. Амортизация индустриальных опалубочных элементов Doka — опор, балок, вспомогательных элементов — должна определяться на основании соответствующих данных.

Наиболее распространённые вопросы по расчёту амортизации опалубки

В ГЭСН и ФЕР есть готовые формулы для бухгалтеров компаний-подрядчиков, но они часто сталкиваются с трудностями при составлении смет, списании средств и определении налоговых отчислений. Это связано с различными формовочными конструкциями и информацией о них, представленной в нормативных документах. Для прояснения ситуации предлагаем рассмотреть несколько примеров решения проблем с расчетом амортизации опалубки.

Начислять ли амортизацию при покупке несъёмной опалубки?

Использование несъемной опалубки возможно только однократно, поэтому она не включается в основные средства и, следовательно, не подлежит амортизации. Амортизация в данном случае начисляется только на многоразовые опоры и крепежные элементы, при условии их соответствия требованиям ПБУ 6/01.

Как поступать с начислением амортизации опалубки, которая временно не эксплуатируется?

В соответствии с НК РФ опалубка, находящаяся по усмотрению руководства предприятия на консервации сроком более 3 месяцев или на реконструкции/модернизации сроком более 12 месяцев, исключается из списка амортизируемого имущества, что означает прекращение проведения расчета амортизации.

Как проводить расчёт амортизации, если опалубка берётся в аренду?

При аренде опалубки не проводится расчет амортизационных отчислений.

Амортизация опалубки согласно ГЭСН

Пункт 1.19 ГЭСН 81-02-06-2001 регулирует начисление амортизации по многоразовой опалубке. В этом стандарте опалубочная система описывается как инвентарный объект, что дает право на начисление амортизации. Поскольку отдельные компоненты опалубки не являются экономически эффективными, нет оснований рассматривать каждый элемент как отдельный инвентарный объект.

Амортизация опалубки по пункту 1.19 ГЭСН

При замене частей опалубочной системы из-за порчи или износа, новые аналоги не считаются отдельными инвентарными объектами. Также стоит отметить, что стандарты не определяют точные сроки использования компонентов опалубки, подлежащих амортизации. ГЭСН и ФЕР содержат специальные формулы для расчета размера амортизации по различным типам опалубки.

Расчет амортизации опалубки

Для учета амортизации опалубочной системы в сметных расчетах необходимо использовать специальные формулы, каждая из которых применима к определенному типу опалубки:

- Металлическая (стальная палуба)

S – сумма амортизации по расчету;

а – площадь комплекса, который будет бетонироваться, или высота скольжения, необходимая для работы с определенным типом конструкции;

в – масса опалубки (можно рассчитать по проектной документации или заводским документам всех компонентов системы);

с — цена опалубки;

у – норма оборачиваемости металлической опалубки (доступна в технических данных на комплектацию).

- Другие виды опалубочных систем

S= (в*v/j + м*w/z) *а*1,2, где

Х – сумма амортизации по расчету;

а – это площадь поверхности, которую нужно бетонировать, или высота, необходимая для работы с определенным типом конструкции;

в – это масса опалубки (ее можно найти в проектной документации или в документах на все компоненты системы);

м – это масса опалубки, учитывающая все вспомогательные элементы и умноженная на стандартизированный коэффициент П;

v – это рыночная стоимость опалубки, умноженная на стандартизированный коэффициент Р;

w – это общая рыночная стоимость вспомогательных элементов;

j, z – это оборачиваемость всех компонентов опалубочной системы, включая крепежные и вспомогательные элементы.

При аренде опалубки не производится расчет амортизационных отчислений. В случае использования стационарной опалубки в качестве замены инвентарной, для расчетов применяются коэффициенты, указанные в Технической части (раздел №3, пункт 3.8). В данном случае амортизация не учитывается, а вместо неё производится вычисление расхода компонентов опалубки в соответствии с проектной документацией.

Ниже приведены примеры расчета амортизации.

Опалубка переставная амортизация что это

В сборнике ТЕР-2001-06 внесены изменения, касающиеся амортизации переставной опалубки при бетонировании конструкций. Подрядчик должен учитывать амортизацию при составлении сметы, включая ее в расходы и прибыль. Заказчик должен оплатить аренду опалубки отдельно от сметы. Пожалуйста, поясните, как правильно отражать амортизацию опалубки в сметной документации.

Заказчик прав. Амортизацию опалубки следует оплачивать по счету. Сметная прибыль определяется от ФОТ. Лимитированные затраты к амортизации отношения не имеют.