Оборачиваемость опалубки обычно включается в смету как стандартный элемент затрат на строительство. Это позволяет учесть не только само устройство опалубки, но и все связанные с ним расходы, такие как транспортировка материалов, монтажные работы и прочее.

Важно подробно расписать все этапы работ по установке и демонтажу опалубки в смете, чтобы избежать недооценки затрат или неучтенных расходов. Таким образом, правильно рассчитанная оборачиваемость опалубки поможет сделать смету более точной и предсказуемой, обеспечивая эффективное управление бюджетом строительного проекта.

- Оборачиваемость опалубки в строительстве — это показатель, отражающий количество раз, которое опалубка используется при возведении конструкции.

- Опалубка является одним из основных материалов, необходимых для заливки бетонных конструкций, поэтому ее эффективное использование важно для оптимизации затрат и соблюдения сметных норм.

- При составлении сметы на строительство необходимо учитывать не только стоимость опалубки, но и ее оборачиваемость, чтобы избежать излишних расходов и уменьшить сроки строительства.

- Оптимальная оборачиваемость опалубки определяется индивидуально для каждого строительного объекта, и зависит от сложности конструкции, ее размеров и характеристик бетона.

- Следует также учитывать возможность повторного использования опалубки, что позволяет сэкономить на материалах и уменьшить влияние строительства на экологию.

ДОПОЛНЕНИЯ И ПОПРАВКИ К ТЕХНИЧЕСКОЙ ЧАСТИ

Когда проектные решения требуют более высокой точности для монолитных бетонных и железобетонных конструкций, чем это предусмотрено в п. 3.7 и табл. 12 СНиП 3.03.01-87 «Несущие и ограждающие конструкции», необходимо разрабатывать индивидуальные сметные нормы или коэффициенты к нормам таблиц Сборника ГЭСН-2001 «Бетонные и железобетонные конструкции монолитные», учитывающие все усложняющие факторы при устройстве данных конструкций.

Следующая редакция п. 1.19 общих указаний:

Нормы расхода деревянной опалубки и деталей крепления определены с учетом нормального числа их оборотов и допустимых потерь после каждого оборота.

Для определения амортизационных отчислений по индустриальным многократно оборачиваемым опалубкам, рекомендуется использовать следующие данные:

1. Средняя нормативная оборачиваемость опалубки

2. Металлическая опалубка со стальной палубой

3. Металлическая опалубка с палубой из водостойкой фанеры

4. Палуба из водостойкой фанеры *

5. Металлические опорные, поддерживающие и крепежные элементы (стальные, алюминиевые)

6. Разборно-пере ст авная мелкощитковая

7. Разборно-пере ст авная мелкощитковая для перекрытий зданий возводимых в скользящей опалубке

8. Скользящая (метров вертикального скольжения)

9. Средняя масса индустриальных опалубок

10. Разборно-переставная мелкощитковая, единовременный расход н а 1 м 2 конструкций , т

11. Разборно-переставная мелкощитковая для перекрытий зданий возводимых в скользящей опалубке

Пересмотр — раздельная крупнофракционная, однократное потребление на 1 кв. м. конструкций, т

Объемно-перемещаемая, однократное потребление на 1 кв. м. конструкций, т

Блочная, однократное потребление на 1 кв. м. конструкций, т (для стен)

— на 1 метр осевой линии стен

— или на 1 кв. м. конструкций

Размер амортизационных отчислений для включения в сметные расчеты определяются по формуле:

Для металлической опалубки со стальной палубой:

А — амортизация опалубки, руб.;

П — общая площадь бетонируемых конструкций (м 2 ) или количество метров вертикального скольжения (для скользящей опалубки) по проектным данным;

М — масса комплекта металлической опалубки на принятый измер и тель П , — принимается по данным таблицы 3 или техническим данным (проект производства опалубочных работ, спецификация элементов опалубки и т.д.)

С — стоимость текущего комплекта опалубки, в рублях;

Н — необходимость использования металлической опалубки согласно таблице 2 или техническим данным.

Для других типов опалубки:

А — амортизационные расходы на опалубку, в рублях;

П — общая площадь бетонируемых конструкций (в м 2 ) или количество метров вертикального скольжения (для скользящей опалубки) согласно проектным данным;

Р — показатель использования опалубки для выбранного измерения П (м 2 , м 3 , т и т.д.);

Мэ — вес поддерживающих, опорных и крепежных элементов опалубки согласно выбранному измерению П, учитывая технические данные (проект производства опалубочных работ, спецификация элементов опалубки и т.д.);

Ц тп — текущая цена использования палубы для выбранного измерения Р;

Ц т э — текущая цена поддерживающих и крепежных элементов;

Нормативная оборачиваемость палубы Н и опорных элементов Нэ должна соответствовать данным таблицы 2 или техническим данным.

Общая площадь бетонируемых конструкций (м2) или количество метров вертикального скольжения (для скользящей опалубки) должно быть указано в проектных данных.

Если применяется аренда индустриальной многократно оборачиваемой опалубки, амортизационные отчисления в соответствующих нормах ГЭСН не учитываются. Затраты по арендным платежам определяются дополнительно на основании проекта организации строительства.

Для использования несъемной опалубки (включая железобетонную, армоцементную, металлическую, сетчатую и другие) вместо съемной опалубки, для выполнения опалубочных работ согласно нормам необходимо применить коэффициенты в соответствии с пунктом 3.8 технической части раздела 3. При этом из норм исключается амортизация съемной опалубки и добавляется расход материалов, изделий и конструкций несъемной опалубки в соответствии с проектными и другими техническими данными. Бетонирование конструкций и установку арматуры необходимо проводить согласно нормам, указанным в таблицах 01-090, 01-091 и 01-092.

Данный сборник устанавливает нормы расхода щитов опалубки и пиломатериалов в соответствии с уровнем нормативной оборачиваемости щитов опалубки. Если оборачиваемость опалубки невозможно (например, при одноразовом применении опалубки) или не соответствует нормативам, затраты должны быть определены на основе индивидуальных сметных норм, учитывая фактический расход элементов и деталей крепления опалубки.

Техническая часть дополняется пунктами 1.38-1.46:

1.38. В таблицах Сборника № 6 ГЭСН-2001 «Бетонные и железобетонные конструкции монолитные» понятие «арматура» означает арматурные каркасы и сетки, полученные от производителя в готовом виде и устанавливаемые в опалубку в готовом виде.

1.39. При возведении монолитных железобетонных конструкций в котловане с высоким уровнем грунтовых вод и отсутствием предусмотренного проектом водоотлива, необходимо учитывать работы по отводу воды во время бетонирования и установки опалубки и арматуры ниже уровня грунтовых вод в сметной документации на основании данных проектной организации строительства (ПОС).

В таблицах сборника № 6 ГЭСН-2001 «Бетонные и железобетонные конструкции монолитные» отсутствуют расходы на эксплуатацию механизмов подъема скользящей опалубки. До иборьбы указанных таблиц, данные расходы следует учитывать при составлении локальных смет. Время работы механизмов подъема скользящей опалубки и дополнительные трудозатраты определяются по данным проекта организации строительства (ПОС).

Если в проекте организации строительства предусмотрено применение автобетоносмесителей, время их эксплуатации также следует учитывать дополнительно к времени работы ведущей машины, осуществляющей бетонные работы.

1.42. Если в проекте организации строительства или в проекте производства работ предусмотрено использование резервных бетононасосов при бетонировании монолитных конструкций, то затраты на их эксплуатацию необходимо учитывать дополнительно.

1.43. Затраты на установку арматуры, превышающие установленные нормы данного сборника, в районах с систематическими затратами (районы с сейсмичностью 7 и выше, районы с слабыми грунтами и т.д.), следует учитывать непосредственно в локальных сметах дополнительно.

1.44. Затраты на устройство монолитных конструкций криволинейной формы должны определяться согласно индивидуальным элементным сметным нормам.

1.45. Нормы данного комплекта разработаны с учетом подачи бетонной смеси в форму краном или с использованием автобетононасоса непосредственно в опалубку без необходимости дополнительной переноски бетона. В случае необходимости такой переноски, затраты на ручную переноску бетона или его транспортировку тачками следует учитывать в местных сметах отдельно.

1.46. При выполнении работ по заливке монолитных бетонных конструкций (неармированных) в отдельных конструктивных элементах следует отражать в актах приемки выполненных работ (в процентах от стоимости работ, указанной в соответствующих расценках):

— установка опалубки 25 %

— заливка бетона 60 %

— другие работы 15 %

То же самое относится к работам по заливке монолитных железобетонных конструкций (с арматурой):

— установка опалубки 25 %

— установка арматуры 25 %

45 % выполнено по укладке бетона

Остальные 5 % занимают прочие работы

Как выбрать надежную опалубку с высокой оборачиваемостью?

Важно обратить внимание на материалы, используемые для изготовления опалубки — какая сталь используется для щитов и крепежных элементов, есть ли защита от коррозии, из какого сырья изготовлена фанера для палуб, и какие технические характеристики заявляет производитель опалубочной системы в своих документах.

Компания FORA специализируется на производстве высококачественной мелкощитовой и крупнощитовой опалубки, а также опалубки для перекрытий с отличной оборачиваемостью.

Мелкощитовая опалубка FORA Euro-form Premium

Универсальная мелкощитовая опалубка первого класса предназначена для строительства монолитных зданий различной сложности и назначения, начиная от промышленных сооружений и заканчивая жилыми комплексами и частными домами. Благодаря невысокому весу, ее легко устанавливать вручную, без привлечения специальной подъемной техники.

- Каркас изготовлен из конструкционной стали

- Палуба выполнена из ламинированной влагостойкой фанеры из березы

- Каркас может выдерживать до 300 циклов оборачивания, что на 50% больше, чем требования стандарта ГОСТ-а 34329-2017

- Палуба может выдерживать до 60 циклов оборачивания

Оборачиваемость опалубки является одним из важнейших показателей в сметном расчете на строительство. Этот показатель отражает эффективность использования опалубочных материалов и трудозатрат на их сборку и разборку. В смете необходимо правильно учесть количество необходимой опалубки для выполнения заданного объема работ, чтобы избежать лишних расходов и задержек в строительном процессе.

Необходимо учитывать все особенности конкретного проекта при расчете оборачиваемости опалубки. Это может включать в себя различные типы опалубочных материалов, особенности конструкции, требования к качеству и скорости строительства. Недооценка или переоценка этого показателя может привести к серьезным финансовым потерям и задержкам в выполнении работ.

Правильно определенная оборачиваемость опалубки позволяет оптимизировать расходы на строительство, повысить эффективность использования ресурсов и соблюсти установленные сроки выполнения работ. При этом необходимо постоянно контролировать выполнение расчетов на практике и вносить корректировки в смету при необходимости.

Как узнать, какая оборачиваемость деревянной опалубки учтена

При возведении монолитных железобетонных конструкций используется деревянная опалубка из досок. С точки зрения нашей компании, нормативный расход опалубки в Сборнике занижен, и мы не получаем полного возмещения затрат.

Как определить, какая степень износа деревянной опалубки учтена в нормах 6 Сборника?

В разделе Технической документации Сборника ГЭСН-2001-06 «Бетонные и железобетонные конструкции монолитные» приведены сведения об оборачиваемости только для промышленных многократно используемых опалубок (с палубой из стали и металлической опалубкой с водостойкой фанерной палубой). Нормативных данных об оборачиваемости деревянной опалубки, учтенной в данном сборнике, не представлено. Вопрос о средней нормативной оборачиваемости не нашел отражения в «Методических указаниях о порядке разработки государственных элементных сметных норм на строительные, монтажные, специальные строительные и » (МДС 81-19.2000), действующих с 01.05.1998 после постановления Госстроя России от 24.04.98 № 18-40.

Важная информация находится в «Методических указаниях по разработке элементных сметных норм на строительные конструкции и виды работ IV части строительных норм и правил «Сметные нормы и правила», которые были утверждены Государственным комитетом Совета Министров СССР по строительству 11 мая 1974 года. Специально в разделе VIII, то есть в пункте 8.4, можно найти нужную информацию о расходе строительных конструкций, изделий и материалов:

«8.4. При возведении монолитных бетонных и железобетонных конструкций, проведении земляных работ с использованием креплений и других видов работ необходимо учитывать нормы расхода лесных и других материалов, которые оборачиваются после каждой разборки устройств, а также дополнительные расходы на восстановление потерь, неизбежных при разборке, согласно следующей формуле:

Пункт N1 представляет собой нормы расхода материалов для первоначального устройства в соответствии с рабочими чертежами, учитывая неисправимые потери и отходы, указанные в пункте 8.3. настоящих методических указаний;

К — это поправочный коэффициент к расходу упаковочных материалов в зависимости от количества оборотов временных устройств.

Таблица 3 представляет собой количество оборотов временных устройств при составлении сметных норм и поправочные коэффициенты к расходу упаковочных материалов, определенные в соответствии с производственными стандартами.

| № | Наименование временных устройств для строительства или земляных работ | Количество оборотов | Коэффициенты «К» |

| 1 | 2 | 3 | 4 |

| Опалубка | |||

| 1 | Резервуары и другие сооружения для водопровода и канализации: | ||

| — круглые в плане, с диаметром до 10 м; — круглые в плане, с диаметром более 10 м; — прямоугольные в плане. | 3 4 6 | 0,41 0,36 0,30 | |

| 2 | Фундаменты для зданий, сооружений и оборудования: | ||

| — объемом фундамента до 5 м ; — объемом фундамента от 5 до 10 м 3 ; — объемом фундамента более 10 м 3 . | 4 5 6 | 0,36 0,33 0,30 | |

| 3 | Подпорные стены, стены подвалов и зданий, пилонов под стальные колонны цементных силосов, фундаментных балок и ленточных фундаментов | 10 | 0,26 |

| 4 | Колонны с периметром до 3 м | 12 | 0,25 |

| Колонны с периметром более 3 м | 15 | 0,23 | |

| 5 | Ребристые и безбалочные перекрытия | 12 | 0,25 |

| 6 | Балки, пояса и перемычки | 15 | 0,23 |

| 7 | При замоноличивании сборных железобетонных конструкций | 5 | 0,33 |

| 8 | Опалубки из фанеры марки СФС | 20 | 0,22 |

| 9 | Крепления при земляных работах | 5 | 0,33 |

| 10 | Поддерживающие леса и подмости | 20 | 0,22 |

Информация о средней нормативной скорости оборачиваемости деревянной опалубки, приведенная в учебных пособиях, была применена при разработке сметно-нормативной базы 1984 года и впоследствии вошла в состав сметно-нормативной базы 2001 года.

Средняя нормативная оборачиваемость опалубки

* При использовании других материалов для палуб (например, листового пластика, комбинированных и других) количество оборотов определяется на основе технических данных для соответствующей опалубки.

Разборно-переставная мелкощитовая для временных конструкций, расход на 1 квадратный метр конструкций, тонн

Разборно-переставная мелкощитовая для перекрытий зданий, возведенных в скользящей опалубке, тонн

Разборно-переставная крупнощитовая для временных конструкций, расход на 1 квадратный метр конструкций, тонн

Объемно-переставная для временных конструкций, расход на 1 квадратный метр конструкций, тонн

Блочная для временных конструкций, расход на 1 квадратный метр конструкций, тонн (для стен)

— на 1 метр осевой линии стен

— на 1 квадратный метр конструкций

Размер амортизационных отчислений, включаемых в сметные расчеты, определяется по следующей формуле:

Для металлической опалубки с металлической палубой:

Средства на амортизацию опалубки, рублей;

Общая площадь бетонируемых конструкций (м2) или количество метров вертикального скольжения (для скользящей опалубки) по проекту;

Масса комплекта металлической опалубки на один квадратный метр бетонируемой конструкции, принимаемая согласно таблицы 3 или технической информации;

Текущая цена комплекта опалубки, рублей за тонну;

Нормативная оборачиваемость металлической опалубки, принимаемая согласно таблицы 2 или технической информации.

Для других видов опалубки:

Средства на амортизацию опалубки, рублей;

Общая площадь бетонируемых конструкций (м2) или количество метров вертикального скольжения (для скользящей опалубки) по проектным данным;

Р — это коэффициент использования палубы по принятому измерению П, выраженный в метрах квадратных, кубических метрах, тоннах и т. д.

Мэ — это масса опорных, поддерживающих и крепежных элементов опалубки по принятому измерению П, которая определяется на основании технических данных (проект производства опалубочных работ, спецификация элементов опалубки и т. д.)

Цтп — это текущая цена палубы по принятому измерению Р;

Цтэ — это текущая цена поддерживающих и крепежных элементов;

Нп, Нэ — это нормативная оборачиваемость палубы и опорных, поддерживающих крепежных элементов опалубки соответственно — определяется на основании данных из таблицы 2 или технических данных.

При использовании индустриальной многократно повторно используемой опалубки амортизационные отчисления в соответствующих нормах ГЭСН не учитываются. Затраты на арендные платежи определяются дополнительно на основе проекта организации строительства.

При использовании несъемной опалубки (например, железобетонной, армоцементной, металлической, сетчатой и т.д.) вместо съемной инвентарной, необходимо учитывать коэффициенты в соответствии с разделом 3 пункт 3.8 Технической части согласно соответствующим нормам на опалубочные работы. При этом амортизация опалубки исключается из норм, а расход материалов, изделий и конструкций несъемной опалубки добавляется согласно проектным и другим техническим данным. Бетонирование конструкций и установку арматуры следует проводить в соответствии с нормами таблиц 01-090, 01-091 и 01-092.

Условия использования этого сборника предполагают расход щитов для опалубки и древесного материала в соответствии с нормами оборачиваемости. Если оборачиваемость опалубки невозможно (например, при однократном использовании опалубки) или не соответствует нормативам, затраты должны быть определены на основе индивидуальных сметных норм, учитывая фактический расход элементов и деталей крепления опалубки.

1.20. В случае необходимости применения электропрогрева для ускорения твердения бетона и оборачиваемости опалубки в незимний период (по проекту организации строительства), дополнительные затраты на технологический электропрогрев бетона определяются согласно таблице 01-017.

1.21. Затраты на устройство подпорных стен (см. таблицу 01-024) переменного сечения следует определять на основе их средней толщины.

1.22. Расходы на возведение железобетонных колонн под монолитные перекрытия или балки должны быть определены в соответствии с нормами 4-6 табл. 01-026, независимо от высоты колонн.

1.23. Затраты на строительство бетонных и легкобетонных стен (при опирании на них монолитных перекрытий) следует определять по нормативам 1-5, 13-15 табл. 01-030, независимо от высоты стен.

1.24. Расходы на возведение железобетонных стен (при опирании на них монолитных перекрытий) должны быть определены в соответствии с нормами 1-5 табл. 01-031, независимо от высоты стен.

1.25. Затраты на теплоизоляцию бетонных поверхностей стен шахтных башенных копров, возводимых в скользящей опалубке, следует определить дополнительно в соответствии с соответствующими нормами из сборника ГЭСН-2001-26 «Теплоизоляционные работы», а также на оштукатуривание внутренних стен в соответствии с нормами сборника ГЭСН-2001-15 «Отделочные работы».

1.26. При определении затрат на аналогичные сооружения (резервуары для нефтепродуктов и т.п.), необходимо применять нормы на устройство емкостных сооружений водопровода и канализации.

1.27. В исключительных случаях, когда строительная площадка находится на расстоянии, не позволяющем транспортировать бетон и растворы от бетонного завода (бетонорастворного узла), следует применять нормы на приготовление бетонов и растворов, приведенные в подразделе 15.

1.28. Нормы на возведение конструкций стен по табл. 01-090, 01-098 разработаны для площади конструктивного элемента «брутто», т.е. без вычета проемов.

1.29. При возведении стен в тоннелях и проходных каналах необходимо применять унифицированную разборно-переставную металлическую мелкощитовую опалубку согласно нормам табл. 01-046.

1.30. При строительстве зданий высотой 48 м следует использовать коэффициенты, указанные в технической части раздела 3, пункты 3.6, 3.7, для учета изменения высоты здания в нормах табл. 01-027, 01-037, 01-087 ÷ 01-092, 01-096 ÷ 01-100, 01-103, 01-104.

1.31. Необходимо определять расходы на загрузку фильтров сульфоуглем, кварцевого песка и других специальных материалов в соответствии с нормами табл. 01-070.

1.32. Расход бетона (раствора) при заливке гнезд (колодцев) для установки анкерных болтов (табл. 01-015) учтен в нормах на устройство фундаментов.

1.33. При торкретировании поверхностей без предварительной пескоструйной обработки необходимо исключить затраты нормы 1 табл. 01-67 из нормы 2 табл. 01-067.

1.34. Если проект включает защиту от коррозии закладных и накладных деталей, затраты должны быть согласно нормам сборника ГЭСН-2001-13 «Защита строительных конструкций и оборудования от коррозии».

1.35. Размер, указанный в данном сборнике как «до», включает в себя этот размер.

1.36. Масса конструкций, изделий и материалов принимается как масса «нетто».

Нормы 0110701111 учитывают использование индустриальной опалубки «Doka» в виде «Докафлекс» столов. Расход палубы из бакелизированной фанеры определен для списания на себестоимость выполненных работ с учетом оборота и потерь. Амортизационные отчисления по индустриальным элементам Doka – опоры, балки, вспомогательные элементы для монтажа – следует определять на основании следующих данных:

Расчет амортизации опалубки

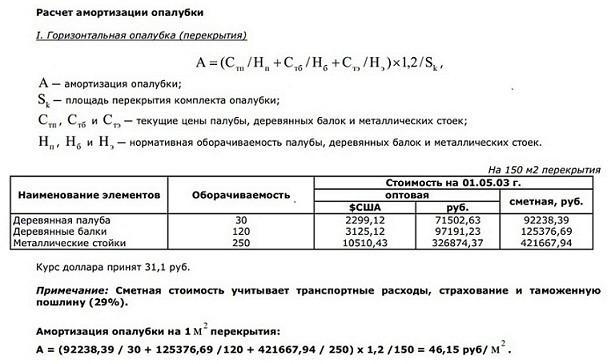

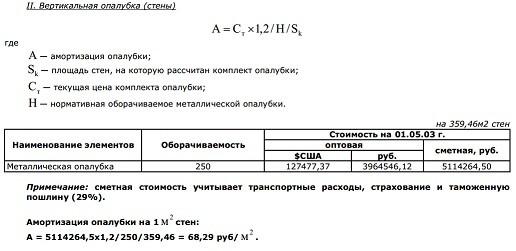

Чтобы учесть амортизацию опалубочной системы в сметных расчетах, необходимо использовать специальные формулы, каждая из которых применима для определенного типа опалубки:

- Металлическая (стальная палуба)

S – сумма амортизации по расчету;

а – площадь комплекса подлежащих бетонированию конструкций либо высота скольжения, требуемая для работы с соответствующим видом конструкции;

в – масса опалубки (ее можно вычислить по документации проекта или по заводским документам всех компонентов системы);

с — цена опалубки;

у – норма оборачиваемости металлической опалубки (можно узнать из технических данных на комплектацию).

- Другие виды опалубочных систем

S= (в*v/j + м*w/z) *а*1,2, где

Х – сумма амортизации по расчету;

а – площадь области для бетонирования или высота, необходимая для работы с определенным типом конструкции;

в – вес опалубки (можно найти в проектной документации или в заводских документах всех компонентов системы);

м – вес опалубки с учетом всех вспомогательных элементов и умноженный на стандартизированный коэффициент П;

v – рыночная стоимость опалубки, умноженная на стандартизированный коэффициент Р;

w – общая рыночная стоимость вспомогательных элементов;

j, z – оборачиваемость всех компонентов системы опалубки, включая крепежные и вспомогательные элементы.

При аренде опалубки не проводится расчет амортизации. Для определения расхода компонентов стационарной опалубки в качестве замены инвентарной следует использовать коэффициенты из Технической части (раздел №3, пункт 3.8). В данном случае амортизация не учитывается, а производится расчет расхода компонентов опалубки согласно проектной документации.

Ниже представлены примеры расчета амортизации.

Амортизация опалубки в соответствии с налоговым кодексом

В статье 259 Налогового кодекса Российской Федерации описываются два метода расчета амортизации: нелинейный и линейный. Обычно предприятия используют метод линейного расчета, учитывая срок эффективной эксплуатации оборудования (который индивидуален для каждого компонента). Наибольшие трудности возникают при определении срока полезной эксплуатации, так как он определяется в соответствии с рекомендациями производителя или технического уровня.

В определенных случаях организация может исключить определенное имущество из состава амортизируемого:

- при модернизации или реконструкции длительностью более года;

- Если оборудование не используется в течение менее трех месяцев, оно может быть включено в налоговую документацию при наличии доказательств нецелесообразности его эксплуатации в конкретный период.

Организация также имеет право включить в амортизацию запасное оборудование, предназначенное для использования в случае поломки основного комплекта.

Нормы регламентированы постановлениями ФАС. Рекомендуется брать опалубку в аренду с условием заключения соответствующего договора для предотвращения спорных моментов. В таких случаях налоги вычитаются с суммы, установленной в качестве оплаты за аренду оборудования.

Способность опалубки к оборачиванию

Способность опалубки к оборачиванию — это показатель, который характеризует надежность опалубочной конструкции. Он определяет количество эксплуатационных циклов, .

Строительство без использования опалубки упрощает процесс обустройства фундамента. Заливка фундамента без опалубки облегчает строительные работы.

Конструкция опалубки от ХСИ