Узнайте, как минимизировать риски и обеспечить безопасность при передаче опалубки

Экспертные советы по организации процесса передачи опалубки подрядчику

Для передачи опалубки субподрядчику необходимо согласовать все детали работы и условия передачи. Составьте договор, в котором пропишите все детали проекта, сроки выполнения работ, ответственность сторон и условия оплаты.

После подписания договора организуйте доставку опалубки на объект и убедитесь, что все материалы переданы полностью и в хорошем состоянии. Обязательно проведите инструктаж по правилам безопасности и методике работы с опалубкой, чтобы субподрядчик мог безопасно и эффективно выполнять строительные работы.

- Ознакомьтесь с договором субподряда: прежде чем передавать опалубку субподрядчику, убедитесь, что это разрешено согласно заключенному договору.

- Проведите инструктаж: перед передачей опалубки убедитесь, что субподрядчик обучен работе с опалубкой и понимает все необходимые меры безопасности.

- Проверьте состояние опалубки: убедитесь, что опалубка в хорошем состоянии и готова к передаче субподрядчику.

- Заключите дополнительное соглашение: в случае необходимости, заключите дополнительное соглашение о передаче опалубки субподрядчику.

- Организуйте процесс передачи: определите время и место передачи опалубки, убедитесь, что все документы подготовлены и у субподрядчика есть возможность приступить к работе.

Договор субподряда: что иметь в виду юристу подрядчика

Исполнитель заключает договор субподряда. Чтобы избежать рисков и сделать его выгодным, нужно знать определенные моменты.

В данной статье

- Понятие договора субподряда. Примеры

- За и против

- Порядок оплаты

- Возможность мотивированного отказа

- Производственные сроки не по вине исполнителя

Компания выступает в качестве субподрядчика, когда не имеет средств быть основным подрядчиком по договору. Такой выбор минимизирует риски, поскольку генподрядчик несет ответственность за строительный объект перед заказчиком. Но это не означает, что субподрядчик освобождается от ответственности перед генподрядчиком. Мы расскажем, на что должен обратить внимание юрист субподрядчика при заключении договора субподряда.

Договор субподряда позволяет небольшим компаниям получать заказы

Сделка о субподряде – это выгодное соглашение как для генподрядчика, так и для субподрядчика. Исполнитель не всегда имеет возможность заключить соглашение с заказчиком самостоятельно. Это происходит по различным причинам. Например, когда заказчик – организация, которая осуществляет закупки. Многие исполнители часто не располагают средствами, чтобы конкурировать за победу на торгах.

Они не в состоянии оплатить банковскую гарантию, которую требуют участие в торгах, или не желают становиться поручителями на крупные суммы. Субподрядчик также может не обладать необходимыми разрешениями или осуществлять работы определенного профиля. Решением проблемы становится заключение сделки о субподряде с победителем конкурса.

Чтобы сэкономить время на подготовку, вы можете воспользоваться одним из образцов сделок о субподряде. Все образцы прошли проверку экспертов Системы Юрист.

Более удобно для заказчика заключить единый договор и требовать выполнение работ у генподрядчика, который будет нести ответственность за действия своих подрядчиков. С помощью договоров субподряда генподрядчик привлекает исполнителей и распределяет между ними объем работ.

Все довольны договором субподряда, пока не возникают споры. В таблице мы представили риски типичного договора субподряда. Важно обратить внимание субподрядчику на определенные положения.

Удобства и риски типового договора субподряда

При проведении государственных закупок нет необходимости затрачивать средства на поручительство и финансовую ответственность генерального директора, выплату банковской гарантии и другие расходы.

По соглашению о субподряде оплата будет ниже, чем в договоре с заказчиком, так как присутствует посредник – подрядчик (генподрядчик).

Если объем работ небольшой и специалистов на рынке немного, то есть возможность договориться о более выгодных условиях оплаты в соглашении о субподряде (аванс, полная предоплата, компенсация удорожания работ в зимний период и т.д.).

Существует риск задержки оплаты, если генподрядчик связывает ее с финансированием со стороны заказчика.

Возможны расходы на услуги генподрядчика (водоснабжение, электричество и другие коммунальные услуги).

Возможность заключить соглашение о выполнении подрядных работ и получить оплату в случае, когда нет возможности получить заказ напрямую от заказчика (например, при государственных закупках, если подрядчик не имеет средств на банковскую гарантию и не удовлетворяет условиям конкурса или аукциона, он может выполнять работы от имени победившей стороны).

Подрядные соглашения часто заключают на выполнение небольших объемов работ определенного профиля с ограниченным сроком. Подрядчик должен постоянно искать новые заказы.

Возможность выполнять работы без необходимости иметь специальные разрешения (например, свидетельство СРО), если они есть у генподрядчика, который передает результаты работ от своего имени (ст. 47 ГрК).

Риски возможных штрафов при выполнении работ несколькими подрядчиками одновременно. Дополнительная работа по составлению актов от имени генподрядчика для передачи заказчику.

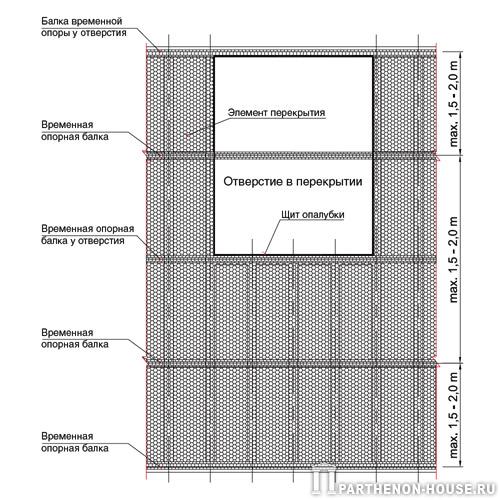

Передача опалубки субподрядчику — ответственный и важный этап в строительном процессе. Правильное выполнение этой процедуры может существенно повлиять на качество и сроки строительства объекта.

Прежде всего, необходимо убедиться, что опалубка была изготовлена согласно проекту и соответствует всем необходимым стандартам и требованиям. Тщательная проверка качества материалов и изготовления опалубки поможет избежать дальнейших проблем в процессе строительства.

При передаче опалубки следует составить акт приема-передачи, в котором должны быть указаны все детали и особенности опалубочных конструкций. Это поможет избежать недоразумений и споров между заказчиком, подрядчиком и субподрядчиком.

Важно также организовать обучение сотрудников субподрядной организации по правильной установке и использованию опалубки. Это позволит избежать ошибок и повысит безопасность на объекте.

В целом, передача опалубки субподрядчику требует внимательного отношения и следования установленным процедурам и правилам. Только в случае правильной организации этого процесса можно обеспечить успешное выполнение строительных работ и получить качественный результат.

Передача строительных материалов субподрядчику

Для осуществления строительных и специализированных работ, таких как установка лифтов или сантехнического оборудования, подрядчик может привлечь других лиц (субподрядчиков) к исполнению своих обязательств. В данном случае подрядчик выступает в качестве главного подрядчика (или основного подрядчика, если не получает вознаграждение от субподрядчиков).

Согласно пункту 3 статьи 709 ГК РФ, главный подрядчик несет ответственность перед заказчиком за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком, а перед субподрядчиком — за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда. По отношению к субподрядчику главный подрядчик выполняет функции заказчика.

В случае заключения договора строительного подряда может быть предусмотрено, что заказчик будет обеспечивать строительство целиком или в определенной части. Согласно статье 713 Гражданского Кодекса РФ, подрядчик обязан использовать предоставленные заказчиком материалы экономно и расчетливо, предоставить заказчику отчет об использовании материалов после выполнения работы, вернуть остаток материалов или, с согласия заказчика, уменьшить цену работы с учетом стоимости оставшихся неиспользованных материалов.

Право собственности на передаваемые материалы, предназначенные для переработки, остается у заказчика (в соответствии со статьей 220 ГК РФ). В этом случае такие материалы должны быть рассмотрены как давальческое сырье. Давальческими считаются материалы, которые принимаются без оплаты и подлежат последующей переработке.

В этом случае материалы могут быть учтены следующим образом:

— Материалы передаются заказчиком подрядчику без перехода права собственности, что должно быть закреплено договором;

— Подрядчик осуществляет переработку материала, в результате чего из строительных материалов заказчика получается готовое здание или его часть;

— Право собственности на строительные работы переходит от подрядчика к заказчику за исключением собственности на материалы, переданные заказчиком подрядчику, что также должно быть закреплено договором. Передача строительных материалов должна быть оформлена соответствующими накладными, с указанием передачи на давальческую переработку.

Отчет об использованных материалах составляется субподрядной организацией. Имеющиеся неиспользованные материалы могут быть возвращены генподрядчику или учтены в размере платежа за выполненные работы. В этом случае субподрядная организация приобретает право собственности на данные материалы.

Отсутствие реализации строительных материалов не влияет на налогообложение заказчика. Рассмотрим учет операций с давальческими материалами и расчеты по НДС в бухгалтерском учете генподрядчика и субподрядчика.

Утвержденные Приказом Минфина РФ от 28 декабря 2001 года № 119н (далее – Методические указания) методические указания по учету материально-производственных запасов дают определение давальческих материалов как материалов, полученных организацией от заказчика для переработки, выполнения работ или изготовления продукции без оплаты, с обязательством полного возврата переработанных материалов, выполненных работ и изготовленной продукции. Аналитический учет давальческих материалов у субподрядчика осуществляется по заказчикам, наименованиям, количеству, стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

В соответствии с пунктом 157 Методических указаний, организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете). У субподрядчика давальческие материалы учитываются на забалансовом счете 003 "Материалы, принятые в переработку". Заказчик, передающий материалы в переработку, учитывает их в течение всего времени строительства на субсчете 10-7 "Материалы, переданные в переработку на сторону". По окончании строительства затраты на переработку и стоимость материалов относятся на увеличение первоначальной стоимости объекта строительства у заказчика, либо на себестоимость строительных работ генерального подрядчика.

При этом генеральным подрядчиком производятся следующие записи: Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками» – отражено приобретение материалов, планируемых в дальнейшем передать организации-подрядчику на давальческих условиях; Д-т 19 «НДС по приобретенным ценностям» К-т 60 «Расчеты с поставщиками и подрядчиками» – отражен НДС со стоимости приобретенных материалов; Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 51 «Расчетные счета» – оплачена задолженность перед поставщиком материалов; Д-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» К-т 19 «НДС по приобретенным ценностям» – предъявлен к вычету НДС по приобретенным, принятым на учет и оплаченным материалам; Д-т 10-7 «Материалы, переданные в переработку на сторону» К-т 10-1 «Сырье и материалы» – списана учетная стоимость сырья и материалов, переданных в переработку; Д-т 20 «Основное производство» К-т 60 «Расчеты с поставщиками и подрядчиками» – отражена стоимость субподрядных работ по строительству (за минусом НДС), принятых к оплате (то есть без стоимости давальческих материалов); Д-т 19 «НДС по приобретенным ценностям» К-т 60 «Расчеты с поставщиками и подрядчиками» – отражен НДС от стоимости строительных работ по переработке материалов; не переходящих в собственность субподрядчика. Д-т 20 «Основное производство» К-т 10-7 «Материалы, переданные в переработку на сторону» – списана учетная стоимость сырья и материалов, переданных в переработку (не переходящие в собственность субподрядчика), при приемке готового объекта строительства.

Списание 10-6 субсчет "Прочие материалы" и зачисление 10-7 субсчет "Материалы, переданные в переработку на сторону" отражает стоимость возвращенных материалов, полученных от подрядчика. Списание 10-1 "Сырье и материалы" и зачисление 10-6 субсчет "Прочие материалы" также отражает стоимость возвращенных материалов, полученных от подрядчика, которые могут быть использованы при проведении последующих строительных работ.

Из записей следует, что передача материалов в переработку не рассматривается как их реализация. Например, организация, работающая как генподрядчик, привлекла для выполнения работ субподрядную организацию, согласно договору, строительные материалы предоставляются генподрядчиком. Генеральный подрядчик приобрел строительные материалы у поставщика на сумму 118 000 рублей (включая НДС 18% — 18 000 рублей) и передал их субподрядчику. В учете генподрядчика эти хозяйственные операции отражаются следующим образом: списано 10-1, зачислено 60 – 100 000 рублей – приобретение сырья и материалов, которые планируется передать подрядчику на условиях давальчества (без учета НДС); списано 19, зачислено 60 – 18 000 рублей – НДС со стоимости приобретенных сырья и материалов; списано 60, зачислено 51 – 118 000 рублей – погашена задолженность перед поставщиком материалов; списано 68, зачислено 19 – 18 000 рублей – зачтена сумма НДС по оплаченным и полученным материалам; списано 10-7, зачислено 10-1 – 100 000 рублей – отражена стоимость сырья и материалов, переданных в переработку.

Пунктами 2 статьи 171 НК РФ и статьей 172 НК РФ установлены условия применения вычетов: · необходимость принятия материалов к учету и их использование в налогооблагаемой деятельности; · оплата предъявленных сумм налога; · наличие счета-фактуры с указанной суммой НДС. Особенностью применения вычетов является то, что налоговые органы считают, что они не могут быть применены до возникновения суммы налога к уплате в бюджете, и при этом они постоянно проигрывают в суде, защищая эту точку зрения.

Согласно определению суммы налога, который должен быть уплачен в бюджет, установленного в пункте 1 статьи 173 Налогового кодекса Российской Федерации, строительные организации вынуждены тратить большое количество средств на приобретение материалов, услуг и товаров. Если строительная организация получает аванс (предоплату на работы по подряду), то в соответствии со статьей 162 НК РФ возникает обязанность уплатить НДС.

Таким образом, в период получения авансов она может немедленно применить вычет по налогу за приобретенные и оплаченные товары, работы и услуги. Для применения вычетов по НДС не имеет значения, по какому объекту возникает обязанность по уплате налога. Например, организация осуществляет строительство нескольких объектов, и один из них рассматривается для собственного потребления. У организации возникает обязанность начислить НДС на стоимость выполненных работ и оплатить его в бюджет. В этом же периоде организация может законно применить вычет налога по затратам на любой объект, по которому она является подрядчиком. Строительная субподрядная организация, принимающая материалы для переработки, должна вести их учет следующим образом: Дебет 003 «Материалы, принятые в переработку» – отражается стоимость материалов, принятых в переработку; Дебет 20 «Основное производство» Кредит 10 «Материалы», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и т. д. – отражены затраты на переработку сырья и материалов; Дебет 90-2 «Себестоимость продаж» Кредит 20 «Основное производство» – списываются затраты по передаче готовой продукции заказчику; Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» – отражается выручка от выполнения работ по переработке (без учета стоимости материалов, полученных на давальческих условиях); Дебет 90-3 «Налог на добавленную стоимость» Кредит 68-2 «Расчеты по НДС» – отражена задолженность по НДС от выручки; Дебет 90-9 «Прибыль/убыток от продаж» Кредит 99 «Прибыли и убытки»

Финансовый результат отражен в Д-т 99 «Прибыли и убытки», а налог на прибыль отражен в К-т 68-4. Погашение дебиторской задолженности за услуги, связанные с переработкой материала, отражено с использованием Д-т 51 и К-т 62. Списана стоимость сырья и материалов, принятых в переработку, отражено с использованием К-т 003.

В другом примере, строительная организация-субподрядчик получила давальческие строительные материалы на сумму 118 000 руб. (в т. ч. НДС 18% – 18 000 руб.) и использует их в ходе проведения строительных работ.

Строительные работы оценены сторонами в размере 35 400 руб. (в т.ч. НДС 18% – 5 400 руб.). Прием материалов оформлен приходным ордером (форма № М-4) с пометкой о давальческих условиях.

Организация-субподрядчик проводит следующие записи: Д-т 003 «Материалы, принятые в переработку» – 100 000 руб.; Д-т 20 К-т 70 , 69 и т.д. – 20 000 руб.; Д-т 62 К-т 90-1– 35 400 руб.; Д-т 90-2 К-т 68-2– 5 400 руб.; Д-т 90-2 К-т 20 – 20 000 руб.; Д-т 51 К-т 62 – 35 400 руб.; К-т 003 «Материалы, принятые в переработку» – 100 000 руб. Таким образом, учет операций, связанных с договором на переработку давальческих материалов у подрядчика ведется на забалансовом счете 003 «Материалы, принятые в переработку» без применения двойной записи до момента принятия строительных работ заказчиком (передачи готовой продукции).

На данном счете осуществляется аналитический учет сырья и материалов в разрезе заказчиков, по видам ценностей и в оценке, предусмотренной в договорах (пункт 156 Методических указаний). Обратите внимание, если генеральный подрядчик реализует строительные материалы субподрядчику по отдельному договору (передает право собственности на материал), то в учете генподрядчика передача материалов отражается следующим образом: Д- т 62/субсчет «Расчеты за ТМЦ» К — т 91/субсчет «Прочие доходы» — отражена поставка материалов по договорным ценам; Д — т 91/субсчет «Прочие расходы» К – т 10 — списана покупная стоимость стройматериалов (без НДС); Д — т 91/субсчет «Прочие расходы» К — т 68/субсчет «Расчеты по НДС» – отражен НДС по реализованным материалам; Д — т 91/субсчет «Сальдо прочих доходов и расходов» К — т 99 — учтена прибыль от реализации материалов; Д — т 60/субсчет « Расчеты с субподрядчиком» К — т 62/субсчет «Расчеты за ТМЦ» — зачтена задолженность субподрядчика за материалы.

Пример 3. Генподрядчик заключил договор с субподрядчиком на выполнение работ. В январе 2004 года генподрядчик поставил строительные материалы на сумму 118 000 руб. (включая НДС 18% — 18 000 руб.). Себестоимость материалов у генподрядчика составляет 90 000 руб. По договору субподряда в апреле 2004 года были выполнены работы на сумму 1 180 000 руб., включая НДС 180 000 руб. Генподрядчик засчитал стоимость поставленных материалов в стоимость выполненных работ.

В учете генподрядчика эти операции отражены следующим образом: Январь 2004 года Дебет т 62 Кредит т 91 – 118 000 руб. — отражена поставка материалов; Дебет т 91 Кредит т 10 – 90 000 — списана покупная стоимость материалов (без НДС); Дебет т 91 Кредит т 68 – 18 000 — отражен НДС; Дебет т 91 Кредит т 99 — 10 000 – отражена прибыль от реализации материалов; Апрель 2004 года Дебет т 20 Кредит т 60 1 000 000 – отражена стоимость работ; Дебет т 19 Кредит т 60 180 000 — отражен НДС; Дебет т 60 Кредит 62 — 118 000 — зачтена задолженность субподрядчика за материалы; Дебет т 68 Кредит т 19 18 000 НДС по выполненным и оплаченным работам принят к вычету. В апреле 2004 года генподрядчик и субподрядчик заключили акт о взаимозачете. После зачета взаимных требований генподрядчик имеет право применить вычет по выполненным работам. В отличие от бартерных операций, взаимозачет считается оплатой согласно пункту 2 статьи 167 НК РФ. Подробнее о налогообложении в строительной отрасли можно узнать в разработке ЗАО «Интерком – Аудит» «Строительство».

Составляем акт приема-передачи материалов

Заполнить бланк можно вручную или с помощью компьютера, но необходимо учесть, что подписи должны быть оригинальными. В правом верхнем углу документа должно быть отмечено, что данная бумага является приложением к договору подряда. Также нужно указать номер приложения и дату подписания договора.

Далее следует указать название документа, его номер, место и дату создания и подписания. Затем начинается основной текст, в котором содержатся следующие сведения:

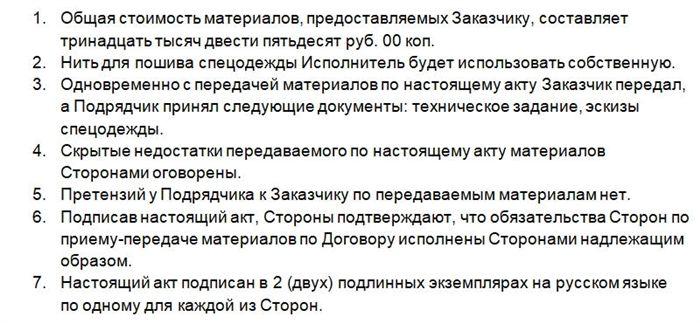

- Информация о заказчике и исполнителе — ФИО физических лиц (ИП) или наименование организации, а также ФИО их представителей, а также основание для их действий.

- Основания для передачи материалов (договор, техническое задание).

- Данные о количестве и стоимости материалов.

- Указание на отсутствие претензий у исполнителя качеству предоставленных материалов.

- Стороны обсудили скрытые дефекты материалов.

- Созданы два экземпляра договора.

- Подписи сторон. Подписание документа производится только после передачи материалов исполнителю и их тщательной проверки.

| Номер по порядку. | Наименование материалов или оборудования. | Единицы измерения. | Количество материалов. | Цена за единицу. | Стоимость. |

| Общая стоимость всех видов материалов: |

После таблицы указывают эту же сумму прописью.

Существенно! У заказчика должен быть один экземпляр акта, а у исполнителя — второй.

После подписания документа все обязанности по сохранности давальческого сырья ложатся на исполнителя.

Нюансы ипотеки на строительство дома своими силами. | Сбербанк vs Дом РФ.

Если обнаружена ошибка

Необходимо обеспечить отсутствие орфографических, грамматических, пунктуационных и фактических ошибок в документе. В случае их обнаружения следует использовать стандартный алгоритм:

- Зачеркнуть число или слово с ошибкой аккуратно;

- Указать верный вариант рядом или сверху;

- Добавить пометку: "исправленному верить";

- Подписать и указать дату иборьбы для подтверждения проведенных действий.

Обе стороны контракта должны быть уведомлены обо всех иборьбых.

Если допущено много ошибок, лучше составить новый акт или заполнить чистый бланк, а старый экземпляр с ошибкой уничтожить.

Юрист Олег Сергеев, работающий в Москве Зарегистрирован на сайте: 1880 дней

Количество ответов: 2467 Рейтинг: 3.62

Если в договоре между генеральным подрядчиком и субподрядчиком указано, что последний обязан получить строительную площадку (объект) для выполнения определенных работ, то генеральный подрядчик должен ее передать. Если такого требования в договоре нет, то передача строительной площадки субподрядчику не обязательна. Однако согласно общим принципам сотрудничества в строительной отрасли, генеральный подрядчик может передать строительную площадку субподрядчику при наличии соглашения сторон.

#4904005 2022-11-09 20:01:56

Юрист Олег Сергеев, Москва На сайте: 1880 дней

Количество ответов: 2467 Рейтинг: 3.62

Для решения данной проблемы может понадобиться заключение договора подряда между генеральным подрядчиком и субподрядчиком, в котором необходимо определить условия передачи строительной площадки. Также могут потребоваться другие документы, связанные с выполнением строительных работ.

#4904006 2022-11-09 20:03:36

Сергеев Олег Юрист, Москва На сайте: 1880 дней

Ответов: 2467 Рейтинг: 3.62

Опубликованные материалы, которые могут оказаться полезными для разрешения данной проблемы, включают статьи 702-705 Гражданского кодекса Российской Федерации и статьи 15-20 Федерального закона от 26 июля 2006 года № 135-ФЗ "О защите конкуренции" (если речь идет о договорах субподряда).

#4904007 2022-11-09 20:05:26

Работаем для вас

Горячая линия

Консультация бесплатная! Звоните!

Москва, МО, Россия

Получите онлайн консультацию у юриста

Задавайте вопросы прямо сейчас и получите ответы от сотен профессионалов со всей России. Первый ответ поступит вам всего через 15 минут! Мы предоставляем юридическую помощь как на бесплатной, так и на платной основе.

Юрист: Как ПРАВИЛЬНО организовать работу по строй подряду. Все нюансы за 10 мин

Услуги юристов

Вам разрешено воспользоваться данной услугой, при наличии следующих условий:

- сделка была заключена без согласия всех владельцев;

- дом был передан в соответствии с завещанием, которое больше не является действительным;

- права на дом были переданы мошенникам.

Юридический консультант сможет вам помочь в следующих случаях:

- неустойка не выплачивается, даже в виде пени или штрафа;

- сроки выплат были нарушены;

- не получилось выплатить неустойку добровольно.

Данная услуга предоставляется в следующих ситуациях:

- если взыскание долга происходит после истечения срока исковой давности;

- если существует угроза физического насилия;

- если необходимо подать иск против коллекторской компании в суде.

Как отразить в бухгалтерском и налоговом учете передачу подрядчику опалубки

На 10.08. было принято решение о передаче опалубки на сумму 2000000 рублей. Часть этой суммы, а именно 412000 рублей, необходимо передать субподрядчику. Стоит отметить, что опалубка не является расходным материалом, а представляет собой инструмент для производства, который может быть многократно использован на других производствах и передан другим подрядчикам. Интересует следующие вопросы:

1. Каким образом осуществить передачу материалов подрядчику?

2. Как будет оформлен возврат опалубки, будут ли учтены износ и как это будет отражено в бухгалтерском учете, а также списано на себестоимость?

Следует отметить, что вопрос о методах и процедурах оформления передачи и возврата опалубки не нашел четкого ответа в законодательстве, а также не получил разъяснения со стороны контролирующих органов.

Передача опалубки подрядчику, учтенная в составе материалов, может быть оформлена накладной № М-15 или актом приемки-передачи имущества в любой форме, соответствуя требованиям, установленным статьей 9 закона 402-ФЗ. Важно указать в документах, что материалы переданы подрядчику с условием возврата в соответствии с договором.

Если при завершении работ подрядчик возвращает опалубку заказчику, это также можно оформить в том же порядке, что и передачу материалов подрядчику.

Стоимость опалубки, учтенная в составе материалов, списывается как расходы в момент ввода ее в эксплуатацию. То есть, в данном случае она списывается на расходы в момент передачи подрядчику. Следовательно, операции по передаче опалубки подрядчику и ее возврату в бухгалтерском учете не отражаются.

При одновременном списании стоимости опалубки необходимо организовать контроль за ее последующим использованием. Например, можно вести учет использования опалубки.

Обоснование этой позиции представлено в материалах Системы Главбух

1.Статья: 2.5. Обеспечение материалами

В соответствии с пунктом 1 статьи 745 Гражданского кодекса РФ, ответственность за обеспечение строительства материалами, включая детали и конструкции, или оборудованием лежит на подрядчике.

Если работы выполняются полностью или частично из материалов заказчика, то условия договора подряда должны предусматривать порядок их передачи подрядчику, отчетность о их использовании и формы документов, используемых при этом.*

СТРОИТЕЛЬСТВО: ОСОБЕННОСТИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ ДЛЯ ПОДРЯДЧИКОВ. АЛЕКСАНДР ДЕМЕНТЬЕВ

2. Как учесть опалубку в бухгалтерском и налоговом учете

Учет опалубки (конструкции для укладки бетона) в бухгалтерском и налоговом учете зависит от ее оборачиваемости. Опалубку различают по следующим критериям:

- разовое применение: элементы несъемной опалубки (щиты, панели, пластины, остающиеся после бетонирования) и опалубка для уникальных конструкций;

- многократное применение (универсальные опалубки для монолитных сооружений).

Элементы несъемной опалубки используются один раз, поэтому их учитывают:

- в бухгалтерском учете – как материалы (п. 2 ПБУ 5/01);

- при расчете налога на прибыль – как материальные расходы (подп. 3 п. 1 ст. 254 НК РФ).

Специальную оснастку, такую как опалубка для уникальных и неповторимых конструкций, следует отнести к специальным материалам для бухгалтерского учета. Такие приспособления обладают уникальными характеристиками и предназначены для нестандартных технологических операций, поэтому их учет осуществляется по особым правилам (п. 2 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

В зависимости от учетной политики стоимость такого имущества может быть списана либо единовременно, либо равномерно в течение периода использования (п. 11, 24 и 25 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). В налоговом учете стоимость опалубки для уникальных и неповторимых конструкций следует включить в материальные затраты в момент ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Начиная с момента ввода в эксплуатацию, организация обязана осуществлять начисление амортизации по опалубке в соответствии с законодательством Российской Федерации и учетной политикой.

- в области бухгалтерского учета — как составная часть основных средств при условии, что стоимость опалубки составляет более 40 000 рублей (или превышает другой предельный лимит, установленный в бухгалтерской политике) (п. 4 ПБУ 6/01), либо в состав материалов, если стоимость опалубки не превышает установленного ограничения (п. 2 ПБУ 5/01, п. 5 ПБУ 6/01);

- при определении налога на прибыль — как часть амортизируемого имущества при условии, что стоимость опалубки превышает 40 000 рублей (и другие необходимые условия для признания имущества амортизируемым) соблюдаются (п. 1 ст. 256 НК РФ, письмо Минфина России от 13 июля 2011 г. № 03-03-06/1/421), либо в состав материальных затрат, если стоимость имущества не превышает установленного ограничения (подп. 3 п. 1 ст. 254 НК РФ).

Если опалубка отражена в составе материалов, ее стоимость списывается на расходы в момент отпуска в эксплуатацию* (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н, подп. 3 п. 1 ст. 254 НК РФ). Если опалубка отражена в составе основных средств (в составе амортизируемого имущества), ее стоимость списывается на расходы через амортизацию (п.

17 ПБУ 6/01, п. 1 ст. 256 НК РФ). Подробнее об этом см. Как начислить амортизацию основных средств.

Для начисления амортизации по имуществу необходимо установить срок полезного использования опалубки. В бухучете это можно сделать исходя из:

- ожидаемого срока эксплуатации опалубки;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- ограничений по использованию объекта в соответствии с нормативно-правовыми актами и другими ограничениями

При расчете налога на прибыль необходимо определить срок полезного использования опалубки, так как она не указана в классификации, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 года № 1. Для этого следует ориентироваться на:

- технические характеристики;

- рекомендации производителя.

Такие рекомендации прописаны в пункте 20 Положения о бухгалтерском учете "Учет налогов на прибыль" и пункте 6 статьи 258 Налогового кодекса Российской Федерации.

Чтобы сблизить бухгалтерский и налоговый учет многократно используемой опалубки, главный бухгалтер рекомендует в учетной политике организации прописать, что срок полезного использования имущества, не упомянутого в классификации, определяется на основе рекомендаций производителя.

При введении в эксплуатацию приобретенной опалубки следует указать в приказе руководителя, что срок службы опалубки определяется исходя из рекомендаций производителя с учетом требований к созданию конкретной конструкции на определенном объекте.

Кроме того, к приказу руководителя прикрепите необходимые расчеты, в которых отразите:

- нормативную износоустойчивость (согласно паспорту опалубки);

- срок строительства и планируемое количество заливок.

Исходя из представленных данных, определите срок службы опалубки.

Если какие-либо элементы опалубочного комплекта изнашиваются в процессе эксплуатации и требуют замены, то учет приобретаемых элементов опалубки зависит от того, какие активы включают опалубку.

Если учитывается опалубка в составе основных средств, то стоимость необходимых частей для замены должна быть учтена следующим образом:

- включена в первоначальную стоимость объекта основных средств (если работы квалифицируются как модернизация или реконструкция) (п. 26 ПБУ 6/01, п. 2 ст. 257 НК РФ);

- распределена на расходы текущего периода, если производится ремонт (п. 13 ПБУ 6/01, ст. 260, ст. 324 НК РФ).

Если опалубка учитывается в составе материалов, то стоимость необходимых частей для замены следует учесть в расходах текущего периода как материальные затраты (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н, подп. 2 п. 1 ст. 254 НК РФ).

Андрей Кизимов, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Учет давальческого сырья в схеме «Заказчик – Подрядчик – Субподрядчик»

В случае отсутствия прямого указания в договоре, подрядчик вправе привлечь к выполнению работ соисполнителя (субподрядчика) без уведомления заказчика.

19 тыс. просмотров

Согласно пункту 1 статьи 706 ГК РФ, подрядчик имеет право привлечь к выполнению работ соисполнителя (субподрядчика), без уведомления заказчика, если это не предусмотрено договором.

Согласно пункту 3 статьи 706 ГК РФ, заказчик и субподрядчик не вправе предъявлять друг другу требования, связанные с нарушением договоров, заключенных каждым из них с генеральным подрядчиком.

Работы могут быть выполнены как за счет материалов подрядчика, так и за счет материалов заказчика в соответствии со статьей 704 ГК РФ.

В случае использования материалов заказчика, речь идет о давальческих материалах.

В данной ситуации заказчика можно без проблем назвать "давальцем", генподрядчика — "переработчиком" (или "генпереработчиком"), а субподрядчика, который будет производить из этих материалов определенный продукт (продукцию) — "субпереработчиком". Не совсем гладко, но суть правильная.

Почему была создана такая не слишком простая схема, как говорил дед Щукарь* — покрыто тайным мраком. Значит, у этого были свои причины.

Право собственности на материалы от заказчика (давальца) (пусть будет ООО "Альфа") к генподрядчику (переработчику) (ООО "Бета"), а от него к субподрядчику (субпереработчику) (ООО "Гамма") не переходит.

Таким образом, при передаче материалов (допустим, на 100 тыс. руб.) представителем ООО "Альфа" сотруднику ООО "Бета", они не списываются с баланса ООО "Альфа".

Для регистрации в бухгалтерии ООО "Альфа" первичных учетных документов, подтверждающих передачу, необходимо внести следующую запись:

Зачисление суммы 100 000 руб. на счет 10-7, зачет суммы 100 000 руб. со счета 10-1 (или 10-8).

По нашему мнению, комплект документов должен включать в себя как минимум:

- доверенность ООО "Бета" на право получения указанных материалов сотрудником;

- подписанную уполномоченными лицами сторон договора накладную (например, по форме М-15), подтверждающую передачу материалов.

Возможно наличие транспортной накладной, подтверждающей перевозку материалов и связанные с этим расходы, а также другие документы.

Получив свой набор документов, в том числе хотя бы накладную, бухгалтерия ООО "Бета" сделает следующую проводку:

Зачисление суммы 100 000 руб. на счет 003.

Затем представители ООО «Бета» и «Гамма» проведут передачу материалов на основании документов.

Оплата у ООО «Бета»:

Списание со счета 003 — 100 000 руб.

У ООО «Гамма»:

Приход на счет 003 — 100 000 руб.

Далее ООО «Гамма» начнет производить продукцию из полученных материалов для ООО «Альфа», хотя по факту это будет для ООО «Бета».

Затраты на производство продукции (предположим, 50 тыс. руб.) будут отражены следующим образом:

Приход на счет 20, Списание со счетов 70, 69, 60, 25 и т. д. — 50 000 руб.

После производства продукции, ООО «Гамма» должно передать ее ООО «Бета» в качестве заказчика.

Предположим, что в соответствии с условиями контракта стоимость переработки материалов (производство продукции) составляет 70 тыс. руб. плюс 14 тыс. руб. НДС.

При передаче изготовленной продукции бухгалтерия ООО «Гамма» сделает следующие записи на основании поступивших документов:

Дебет счета 62, Кредит счета 90-1 — 84 000 руб. — передача продукции заказчику;

Дебет счета 90-3, Кредит счета 68-02 — 14 000 руб. — НДС по изготовленной продукции;

Дебет счета 90-2, Кредит счета 20 — 50 000 руб. — списание издержек на производство продукции;

Кредит счета 003 — 100 000 руб. — списание стоимости поставленных материалов.

Этот пакет документов должен содержать, по меньшей мере:

- акт приема-передачи продукции (например, по форме М-11);

- счет-фактуру;

- отчет об использовании материалов.

Использование материалов переработчиком не было правильно отображено в отчете из-за отсутствия утвержденных форм первичных учетных документов.

Для составления отчета необходимо указать следующее:

- остаток материалов на начало отчетного периода;

- количество полученных материалов за период;

- количество использованных материалов;

- остаток материалов на конец отчетного периода.

Также сотрудникам производственных служб необходимо подтвердить соответствие списания материалов на производство установленным нормам, включая технологические потери и безвозвратные расходы.

Принимать решение о том, будет ли это просто анализ отчета переработчика об использовании материалов, или создание отдельного документа, остается на усмотрение руководства давальца.

После получения своего пакета документов, бухгалтерия ООО «Бета» проведет проводки по результатам выполненных работ по изготовлению продукции:

Дебет счета 20 и кредит счета 60 в сумме 70 000 рублей — затраты на изготовление продукции из давальческих материалов;

Дебет счета 19 и кредит счета 60 в сумме 14 000 рублей — НДС, предъявленный производителем продукции;

Дебет счета 68-02 и кредит счета 19 в сумме 14 000 рублей — предъявленный НДС принят к вычету;

Дебет счета 003 в сумме 100 000 рублей — материалы, использованные при изготовлении продукции.

После этого продукция передается ООО «Альфа», первоначальному заказчику.

Изделие, которое было передано заказчику, следует списать со счета 62 и зачесть на счет 90-1 в сумме 96 000 рублей.

НДС от передачи продукции в размере 16 000 рублей следует зачесть на счет 68-02 и списать со счета 90-3.

Затраты на изготовление продукции в сумме 70 000 рублей следует списать со счета 90-2 и зачесть на счет 20.

Стоимость израсходованных давальческих материалов в размере 100 000 рублей следует списать со счета 003.

Поступление продукции, связанное с принятием затрат на изготовление, следует зачесть на счет 60 и списать со счета 20 в сумме 80 000 рублей.

НДС по затратам на изготовление продукции в размере 16 000 рублей следует зачесть на счет 60 и списать со счета 19.

Проведен дебет на счете 68-02 и кредит на счете 19 в размере 16 000 рублей, зачтенный НДС;

Списаны материалы на сумму 100 000 рублей с дебета счета 20 на кредит счета 10-7, затраченные на производство продукции;

Принята к учету готовая продукция на сумму 180 000 рублей по дебету счета 43 и кредиту счета 20;

Если исключить ООО «Бета» из цепочки, которое внесло свой вклад в производственный процесс только переоформлением документов ООО «Гамма» на своё имя, то для заказчика продукция обошлась бы на 10 тыс. рублей дешевле. Но, все участники сделки против именно такой схемы не возражают.

*Для современной молодежи (тех, кому меньше сорока) — персонаж романа М. А. Шолохова «Поднятая целина». Кстати, рекомендую к прочтению.