Преимущества использования индустриальной опалубки в строительстве: экономия времени и ресурсов

Как правильно включить стоимость индустриальной опалубки в смету: практические рекомендации

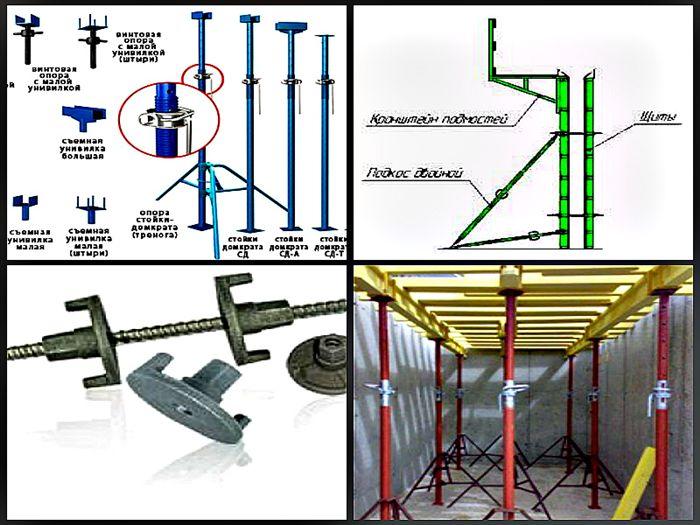

Индустриальная опалубка в смете представляет собой расчеты затрат на использование специализированных железобетонных форм и опалубочных систем при возведении строительных конструкций. Это необходимо для точного определения стоимости материалов и работы, связанных с процессом опалубки, в общей смете строительства.

Использование индустриальной опалубки позволяет ускорить процесс возведения строений и повысить их качество за счет точного соответствия габаритам и форме проекта. Это эффективное решение для современного строительства, обеспечивающее экономию времени и ресурсов при выборе оптимальных стратегий затрат.

- Неотъемлемая часть строительных работ

- Необходимый материал для создания бетонных конструкций

- Индустриальная опалубка в смете оценивается как основной расходной материал

- Позволяет создать прочные и долговечные бетонные конструкции

- Обеспечивает правильную форму и геометрию строительных элементов

Конструктивные требования к армированию колонн | Железобетонные конструкции

Индустриальная опалубка в смете — это необходимый компонент при проведении строительных работ, особенно при возведении монолитных конструкций. Этот материал обеспечивает точную геометрию бетонного изделия, защищает его от внешних воздействий и позволяет достичь высокого качества строительства.

Использование индустриальной опалубки в смете позволяет точно рассчитать стоимость строительных работ и предотвратить возможные финансовые затраты на доработки или ремонты из-за недочетов при строительстве. Кроме того, опалубка существенно ускоряет процесс строительства за счет удобства монтажа и демонтажа.

Важно правильно подобрать тип и размер опалубки в смете, исходя из конкретных условий объекта и требований к конструкции. Неверный выбор опалубки может привести к лишним затратам на материалы и трудозатраты на исправление ошибок в конструкции.

Расчет амортизации опалубки

Чтобы включить амортизацию опалубочной системы в сметные расчеты, необходимо использовать специальные формулы, каждая из которых предназначена для определенного типа опалубки:

- Металлическая (стальная палуба)

S – сумма амортизации по расчету;

а – площадь комплекса подлежащих бетонированию конструкций либо высота скольжения, требуемая для работы с соответствующим видом конструкции;

в – масса опалубки (ее можно вычислить по документации проекта или по заводским документам всех компонентов системы);

с — цена опалубки;

у – норма оборачиваемости металлической опалубки (можно узнать из технических данных на комплектацию).

- Другие виды опалубочных систем

S= (в*v/j + м*w/z) *а*1,2, где

Х – сумма амортизации по расчету;

а – площадь подлежащих бетонированию конструкций или высота скольжения, необходимая для работы с определенным типом конструкции;

в – масса опалубки (можно рассчитать по проектной документации или по заводским документам всех компонентов системы);

м – масса опалубки, рассчитанная с учетом всех вспомогательных элементов и умноженная на стандартизированный коэффициент П;

v – рыночная цена опалубки, умноженная на стандартизированный коэффициент Р;

w – общая рыночная стоимость вспомогательных элементов;

j, z – оборачиваемость всех компонентов системы опалубки, включая крепежные и вспомогательные элементы.

При аренде опалубки необходимо произвести амортизационные отчисления. Если используется стационарная опалубка вместо инвентарной, то для расчетов следует применять коэффициенты из Технической части (раздел №3, пункт 3.8). В этом случае амортизация не учитывается, вместо неё производится расчет расхода компонентов опалубки в соответствии с проектной документацией.

Ниже представлены примеры амортизационных расчетов.

Статья 259 НК РФ предусматривает два метода расчета амортизации: нелинейный и линейный. Как правило, используется линейный метод с учетом срока эксплуатации оборудования, который индивидуален для каждого компонента. Определение срока эксплуатации представляет наибольшую сложность, так как он устанавливается в соответствии с рекомендациями производителя или техническими условиями.

В определенных случаях организация может исключить определенные активы из состава амортизации:

- при их модернизации или реконструкции, длительностью более года;

- при консервации более 3 месяцев.

Если оборудование не используется в течение менее чем трех месяцев, оно может быть включено в налоговую документацию при условии, что организация предоставит убедительные аргументы против его эксплуатации в конкретный период. Также организация имеет право включить в амортизацию запасное оборудование, предназначенное для замены основного комплекта в случае поломки.

Эти правила регулируются постановлениями ФАС. Чтобы избежать возможных споров, рекомендуется арендовать опалубку по условиям специального договора. В таких случаях налоги вычитаются из суммы, установленной за аренду оборудования.

Износостойкость опалубки

Износостойкость опалубки — это показатель надежности конструкции опалубки. Этот показатель определяет количество циклов эксплуатации, .

Строительный фундамент без использования опалубки облегчает процесс строительства. Заливка фундамента без опалубки делает строительные работы более простыми и экономичными.

Монтаж опалубки монолитных железобетонных конструкций: фундаментных плит (100 м2 )

Если вы хотите помочь нам совершенствовать сервис, пожалуйста, поделитесь своим мнением о его работе. Оцените, насколько цена соответствует вашим ожиданиям, или предложите ваш вариант. Присоединяйтесь к нам в качестве эксперта и зарабатывайте вместе с нами!

Предложить свой вариант

Что такое предварительно напряженный бетон? Практическая Инженерия на русском

Как в смете отражать амортизацию опалубки

Существует различные точки зрения на вопрос учета опалубочной конструкции среди сметчиков.

Некоторые утверждают, что опалубочный комплект является единым объектом учета и должен рассматриваться в соответствии с ПБУ 6/01 п. 4 как комплексный объект, необходимый для выполнения определенных операций. В данном случае он включает в себя все компоненты, используемые для создания монолитной конструкции.

Некоторые эксперты реагируют отрицательно на этот подход. Они утверждают, что части опалубочной конструкции, как и сама конструкция, являются специализированными компонентами, учет которых осуществляется по-другому. В «методических указаниях» говорится, что специализированные компоненты включают только те, которые не могут быть отнесены к стандартным. Поэтому универсальную конструкцию нельзя считать специализированным компонентом.

Для амортизации многоразовой конструкции используется пункт 1.19 ГЭСН 81-02-06-2001. Согласно этому стандарту, опалубка считается основным объектом, поэтому на нее распространяется процесс амортизации. Поскольку у отдельных компонентов конструкции отсутствует экономическая эффективность, нет оснований считать каждый компонент отдельным объектом основных средств.

Когда требуется заменить части опалубки из-за порчи или износа, альтернативные компоненты не считаются отдельным ИО. Важно отметить, что правила не устанавливают конкретные сроки амортизации опалубочных компонентов. Существуют формулы для расчета амортизации в зависимости от различных конструкций.

Для включения опалубки в амортизационную смету необходимо использовать конкретные формулы, присущие каждому виду опалубки.

При изучении статьи 259 Налогового кодекса России мы можем увидеть, что в первом и третьем пункте предусмотрены различные способы расчета — линейный и нелинейный. Обычно предпочитается первый способ, учитывая срок службы оборудования. Каждый компонент рассчитывается отдельно. Особенно сложно определить срок полезного использования, так как он устанавливается в соответствии с техническими условиями или рекомендациями производителя.

Железобетонные конструкции | Часть 4: зачем нужны диафрагмы | Reinforced concrete structures: Part 4

Исключение опалубки из состава амортизируемого

В определенных случаях организация может исключить из амортизации определенное имущество. Это происходит, если оно находится на реконструкции или модернизации более года. Или если оно законсервировано, и срок консервации превышает три месяца.

Если оборудование не используется менее трех месяцев, то его можно включить в налоговые документы, если имеются убедительные доказательства, что это оборудование в данный момент невозможно использовать. Также запасное оборудование, которое используется в случае поломки основного, включается в амортизацию.

Такие нормы регламентируются постановлением ФАС. Чтобы избежать спорных ситуаций, рекомендуется заключить договор аренды опалубки. В этом случае налог исчисляется от стоимости аренды.

Как учитывается амортизация опалубки в смете

Налоговый Кодекс РФ в главе «Налог на прибыль» устанавливает порядок начисления амортизации. В соответствии с ГЭСН 81-02-06-2001, разделом «Нормативное регулирование», обязательно начисление амортизации по опалубке многоразового применения. В соответствии с ПБУ 6/01 «Учет основных средств», опалубку «Дока» необходимо учитывать как единый инвентарный объект.

Амортизационный расчет опалубки «Дока» проводится по линейному методу. Одной из сложностей во многих случаях является определение циклов оборачиваемости опалубки или ее нормы амортизации. Срок использования опалубки, имеющей множество элементов с разными ресурсами, можно рассчитать с помощью усредненного метода. Важно также закрепить методику в учетной политике организации.

Формула нормы амортизации в процентах к стоимости объекта:

K = (1/n) x 100%.

В данном случае, n — это период времени, в течение которого опалубка может быть использована. Налогоплательщик определяет срок использования опалубки с момента ввода объекта в эксплуатацию. Период полезного применения опалубки можно определить следующим образом:

- в соответствии с классификацией основных средств, как «Оборудование строительное, не включенное в другие группировки», где амортизационная группа опалубки будет третьей, с сроками полезного применения от 3 до 5 лет;

- в соответствии с техническими условиями;

- в соответствии с рекомендациями производителя.

Напряженный железобетон — принцип работы, описание технологий